〒104-0061 東京都中央区銀座3-10-9 KEC銀座ビル8階

都営浅草線 / 東銀座駅 A8出口より徒歩0分

受付時間:平日 9:00-18:00

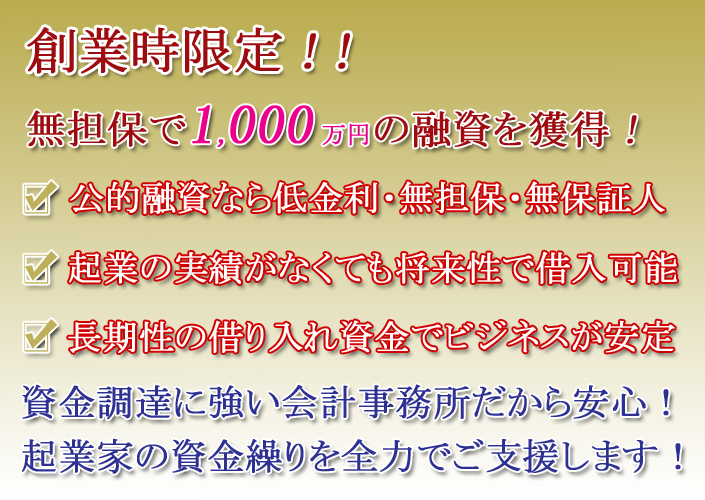

最適な融資制度の選定とご紹介!

お客様の起業の経緯や事業内容をお伺いさせて頂いたうえで、最適な融資制度をご紹介させて頂きます。起業を成功させるためには、融資制度の選択を誤らないようにすることが重要です。

紹介状を日本政策金融公庫に提出!

日本政策金融公庫とのパイプを生かし、お客様をご紹介させて頂きます。当社からご紹介することにより、融資担当者と直接連絡が取れるため、銀行サイドの進捗状況の把握が容易となります。

創業計画書の作成を徹底サポート!

創業融資の獲得で最も重要な要素の一つが創業計画書となります。経営計画に強い会計事務所の経験とノウハウを結集し、緻密で整合性のとれた創業計画の策定を徹底サポートいたします。

面接の質疑応答をシミュレーション!

創業融資の審査の一環として行われる金融機関の担当者との面談を簡単にシミュレーションいたします。過去の質疑事例をもとに、自信を持ってスムーズに回答ができるように準備をいたします。

成功報酬型で安心の料金プラン!

創業融資サポートの料金は成功報酬型の料金体系となっています。最初に最低報酬としての着手金をお預かりいたしますが、融資を獲得できた場合には、成功報酬に充当させて頂きます。

| 注目 | 成功事例(1) 融資金額 2500万円 |

|---|

業種 = 食品卸売業(文京区)

日本政策金融公庫で1000万円、東京都の制度融資で1500万円の融資獲得に成功!

| 注目 | 成功事例(2) 融資金額 1500万円 |

|---|

業種 = 飲食業(新宿区)

東京都の制度融資にて、開店の設備資金及び運転資金として1500万円の融資を獲得!

| 注目 | 成功事例(3) 融資金額 750万円 |

|---|

業種 = 美容室(目黒区)

日本政策金融公庫で開業資金として750万円の融資獲得に成功!

創業時において比較的獲得しやすい融資として、政府系金融機関である日本政策金融公庫による融資や公的機関である信用保証協会の保証により指定金融機関が融資を行ういわゆる制度融資があります。いずれも、これから起業・創業する方や創業直後の方に対して、積極的に融資を行っています。

主な創業融資の概要

| 1.日本政策金融公庫 | 制度名 | 新規開業資金(新企業育成貸付) |

| 融資金額 | 7,200万円以内 | |

| 融資期間 | 運転資金7年、設備資金20年以内(据置2年以内) | |

| 金利 | 1.25%〜 | |

| 2.都道府県の制度融資 | 制度名 | 創業融資(東京都の場合) |

| 融資金額 | 3500万円以内 | |

| 融資期間 | 運転資金7年、設備資金10年以内(据置1年以内) | |

| 金利 | 1.9%〜 | |

| 3.市区町村の制度融資 | 制度名 | 創業支援融資(東京都港区の場合) |

| 融資金額 | 1500万円以内 | |

| 融資期間 | 7年以内(据置1年以内) | |

| 金利 | 実質0.2%〜 |

創業融資の申請で、融資が下りるのは全体の20%程度と言われております。裏を返すと約80%の方が審査で落とされてしまいます。

つまり、誰でも簡単に融資を獲得できるわけではありません。準備不足で融資が下りずに後悔しないよう、書類の作成から面接まで気を抜かず、万全の対策を行った上で融資を申し込みましょう。

お問い合わせ

お電話又はお問い合わせフォームにてご都合のよろしい日時をお知らせください。

無料相談&事前診断

初回の面談は無料となっておりますので、お気軽にご相談下さい。また初回面談時に融資の可能性について事前診断いたします。

ご契約

当社のサポート業務にご納得頂けましたら、当社との間で融資コンサルティング契約のご契約をさせて頂きます。また、この時点で着手金のお振込をお願いしております。

創業計画書の作成

お客様の事業内容、現状と将来の見通し等をお伺いし、創業計画書の作成をサポートいたします。

その他融資書類の作成

その他の融資書類の作成についてもお客様の状況とニーズに合わせてサポートさせて頂きます。

面接&実地調査対策

融資書類の記載内容の裏付けと融資実行に有利な条件を揃えるために面接や実地調査についてアドバイスいたします。

融資申込み

融資獲得に向けて万全の準備が整った段階で、融資の申し込みを行います。

面接&実地調査

金融機関担当者による面接および実地調査が行われます。

融資実行

審査を通過すれば、晴れて融資実行となります。

料金の内訳(税抜き)

| 1.着手金 | 50,000円 |

| 2.成功報酬 | 融資額 200万円まで 一律100,000円 融資額 200〜1000万円の部分 融資額の3% 融資額1000〜1500万円の部分 融資額の2% 融資額1500万円以上の部分 融資額の1% |

※ 着手金は当サービスへのお申し込み時にお支払い下さい。

※ 着手金は融資が実行されなかった場合でも返還されませんが、融資の実行可能性が低いと判断されるお客様に対しては、そもそもサポート業務を受ける前段階で原則として辞退させて頂いております。

※ 料金の計算例

(事例)1000万円の融資に成功した場合

① 着手金 50,000円

② 200万円まで 100,000円

③ 200万円〜1000万円までの部分 (1000−200)× 3% = 240,000円

以上より、①+②+③ = 390,000円 (税抜き)

借入申込に当たっては以下のような資料が必要とされますので、計画的に準備をしましょう。もちろん、借入先金融機関によって要求される書類は異なるため、事前に確認することが肝要です。

(1) 借入申込書

(2) 創業計画書

(3) 企業概要書

(4) 自己資金を証明できるもの(預金通帳の原本など)

(5) 設備資金の場合は、見積書

(6) 法人の場合は、履歴事項全部証明書又は登記簿謄本

(7) 担保がある場合は、不動産登記簿謄本又は登記事項証明書

(8) 生活衛生関係の事業(飲食店営業、理容業、美容業、クリーニング業など)の場合は、

都道府県知事の推せん書又は生活衛生同業組合の振興事業に係る資金証明書

(9) 許認可が必要な事業の場合、許認可書の写し

自己資金

創業資金のすべてを融資で賄うというのには無理があります。やはり、起業をするからには一定の自己資金を貯めておく必要があります。日本政策金融公庫の新創業融資制度では創業資金総額の1/3以上の自己資金が必要条件となっています。

業務経験

大切なお金を貸す立場になって考えてみれば当たり前のことですが、これから始める事業について何の経験も持たない方に融資するのは躊躇してしまうでしょう。前職に関連する事業等で一定の実務経験を積んでいる方が事業で成功する確率が高いと見られ、融資も通り易くなります。

創業計画

そもそも起業するに当たっては、予め綿密な事業計画を立てておかなければ成功はおぼつかないでしょう。金融機関の立場からも、融資したお金がきちんと返済されるか否かは最も重要なポイントですので、事業の採算と資金繰りについて、整合性のとれた事業計画を作成しましょう。

事業内容の明確化

既に起業を考えている方は、ご自分が提供する商品、サービス、技術については既にイメージできていることでしょう。創業計画の作成に当たっては、漠然としたイメージをさらに掘り下げて、事業として成り立つことを裏付けるために、事業の市場規模、将来性、事業を取り巻く環境(競合の動向、顧客ニーズ、価格動向)、ビジネスフローの在り方等を調査します。そして、ご自分の商品等の競合との差別化要因、ターゲット顧客、販売方法、店舗立地、販売条件等を明確化し、商品等の仕入先、仕入条件、在庫の方針等についても検証を重ねます。

損益計画

過去の業務経験をベースに、業界平均及び地域特性等を参考として、売上高を予測します。なお、起業前から一定の見込み客を確保できている場合には、顧客ごと、商品ごとの売上高を積み上げ方式で予測することも可能かもしません。

次に、事業を運営する上で必要となる経費を網羅的に予測し、利益をきちんと確保できる事業であるか否を見極めます。経費の予測において、従業員を雇用する場合には、給与、賞与及び社会保険等の法定福利費等の人件費を考慮します。設備投資を要する場合には、複数の業者から見積りを取るとり、減価償却費の計上を見込みます。お客を集めるための広告宣伝費についても確保する必要があるでしょう。また、社長であるご自分の給与(生活費)を計算に入れることも忘れないようにしましょう。

売上の予測方法

| 業 種 | 予 測 方 法 |

| (1)スーパー、コンビニエンスストア、ドラッグストアなど | 1㎡(又は1坪)当たりの売上高 X 売場面積 |

| (2)飲食業、理容業、美容業、歯科医院など | 客単価 X 設備単位数(席数) X 回転数 |

| (3)自動車販売業、化粧品販売業、ビル清掃業など | 従業員1人当たりの売上高 X 従業者数 |

| (4)部品加工業、印刷業、運送業など | 設備の生産能力 X 設備数 |

創業資金計画

次に、事業を運営する上で必要となる経費を網羅的に予測し、利益をきちんと確保できる事業であるか否を見極めます。経費の予測において、従業員を雇用する場合には、給与、賞与及び社会保険等の法定福利費等の人件費を考慮します。設備投資を要する場合には、複数の業者から見積りを取るとり、減価償却費の計上を見込みます。お客を集めるための広告宣伝費についても確保する必要があるでしょう。また、社長であるご自分の給与(生活費)を計算に入れることも忘れないようにしましょう。

資金繰り計画

損益計画および創業資金計画をベースに単年度及び中期の資金繰り計画を作成します。融資を受ける際に、開業後の資金繰りがちゃんと回るかどうか、融資の返済に無理がないかどうかは重要な審査項目となります。また、会計上の利益と実際に手元に残るキャッシュとは基本的に一致するものではありません。きちんと利益を計上した上で、金融機関に対する返済をしっかり行い、余裕のある資金繰り計画を立てることが求められます。

Qサポート内容と料金について教えて下さい。

A当社では、経験豊富な融資専門のコンサルタントが、事前の無料相談から、融資申請書類の作成サポート、事業計画の作成、面接対策等のサービスをご提供しております。サポート料金は、着手金(5万円)と成功報酬(融資実行額の1~3%、但し最低10万円)からなっております。

Q融資実行までにどれくらい時間がかかりますか?

A創業融資の場合、融資実行までに少なくとも1ヶ月程度はかかると思われます。申込書類の作成にも相応の時間がかかりますので、余裕をもってスケジュールを組むことをお勧めします。

Q自己資金がないと融資は受けられないでしょうか?

A可能性がゼロということではありませんが、非常に難しいと考えて下さい。日本政策金融公庫の新創業融資制度では創業資金総額の1/3以上の自己資金が必要とされています。つまり、自己資金の2倍の融資が目安となります。

Q自己資金の範囲を教えて下さい。

A自己資金とは、ご自身の預貯金等のうち事業に投下する金額となります。従って、事業で使用しない資金は自己資金には含まれません。また、知人等から借り入れて調達した資金についても返済義務があるものは自己資金とはみなしません。ただし、例えば、両親や兄弟から贈与により調達した資金があれば、返済義務がないので自己資金とみなして問題ありません。

Q面接ではどのような点に注意すれば良いですか?

A金融機関は、面接の場において、提出書類に記載されていた事項についての裏付けを取るとともに、経営者としての資質が十分に備わっているか否かを客観的に判断します。提出書類に記載した事項について十分に説明できるようにしておくことはもちろん、「この人ならきっと事業で成功するだろう」という印象を与えられるように、しっかりとアピールすることが重要となります。

お問合せ・ご相談はこちら

受付時間:平日 9:00-18:00

東京都中央区銀座の公認会計士・税理士、マクシブ総合会計事務所。

東京を中心に全国対応可能です。

| 対応エリア | (主な業務エリア) 東京都港区、 新宿区、 渋谷区、 千代田区、 杉並区、 中野区、 練馬区、 世田谷区、 中央区、 品川区、 文京区、 台東区、 江東区、 墨田区、 大田区、 豊島区、 目黒区、 荒川区、 江戸川区、 葛飾区、 足立区、 北区、 板橋区、 武蔵野市、 三鷹市、 府中市、 調布市、 八王子市、 立川市、 町田市 神奈川県、 埼玉県、 千葉県、 横浜市、 川崎市、 茅ヶ崎市、 藤沢市、 さいたま市、 和光市、 川口市、 所沢市、 千葉市、 市川市、 松戸市、 柏市、 浦安市 その他全国対応可能 (東京都港区エリア) 赤坂、 麻布十番、 麻布台、 麻布永坂町、 麻布狸穴町、 愛宕、 海岸、 北青山、 港南、 芝、 芝浦、 芝公園、 芝大門、 白金、 白金台、 新橋、 高輪、 台場、 虎ノ門、 西麻布、 西新橋、 浜松町、 東麻布、 東新橋、 三田、 南青山、 南麻布、 元赤坂、 元麻布、 六本木 (東京都港区駅名) 新橋駅、 品川駅、 青山一丁目駅、 表参道駅、 浜松町駅、 白金台駅、 田町駅、 汐留駅、 泉岳寺駅、 赤坂見附駅、 六本木駅、 麻布十番駅、 三田駅、 白金高輪駅、 大門駅、 外苑前駅、 芝浦ふ頭駅、 赤羽橋駅、 赤坂駅、 神谷町駅、 乃木坂駅、 竹芝駅、 お台場海浜公園駅、 虎ノ門駅、 芝公園駅、 内幸町駅、 日の出駅、 台場駅、 六本木一丁目駅、 高輪台駅、 御成門駅 |

|---|

マクシブ総合会計事務所

住所

〒104-0061

東京都中央区銀座3-10-9 KEC銀座ビル8階

アクセス

都営浅草線 / 東銀座駅 A8出口より徒歩0分

東京メトロ日比谷線 / 東銀座駅 A2出口より徒歩3分

東京メトロ銀座線 / 銀座駅 徒歩3分

東京メトロ有楽町線 / 銀座一丁目駅 徒歩8分

都営浅草線 / 宝町駅 徒歩9分

東京メトロ有楽町線 / 新富町駅 徒歩10分

JR / 有楽町駅 徒歩10分

受付時間

平日 9:00-18:00

当会計事務所は、マネーフォワードクラウドの公認ゴールドメンバー税理士事務所です。

当会計事務所は、弥生PAP(Professional Advisor Program)の会員メンバーです。

「中小企業のための会計事務所120%活用ガイド−弥生製品に精通している会計事務所ガイドブック全国版(発行/弥生株式会社)」に掲載されました。